导语:业 AI 早已不是 能不能做而是 来不来得及做未来 18 个月的布局将决定下一轮全球工业竞争格局

2026 年,工信部、国家数据局联合启动模数共振行动,叠加《“人工智能 + 制造” 专项行动》政策落地,中国制造业智能化正式从单点 AI 工具试点,迈入工业智能体规模化落地的关键拐点。IDC 最新发布《工业 AI 驱动的中国制造新范式》行业洞察报告,以产业数据、技术演进、市场预测、落地路径四大维度,完整拆解 AI 重塑工业生产力的底层逻辑。

报告结论:工业 AI 早已不是 “能不能做”,而是 “来不来得及做”;未来 18 个月的布局,将决定下一轮全球工业竞争格局。本文结合政策导向、市场数据、产业痛点,完整拆解这份报告核心观点,为制造企业、工业软件厂商提供可落地的转型参考。

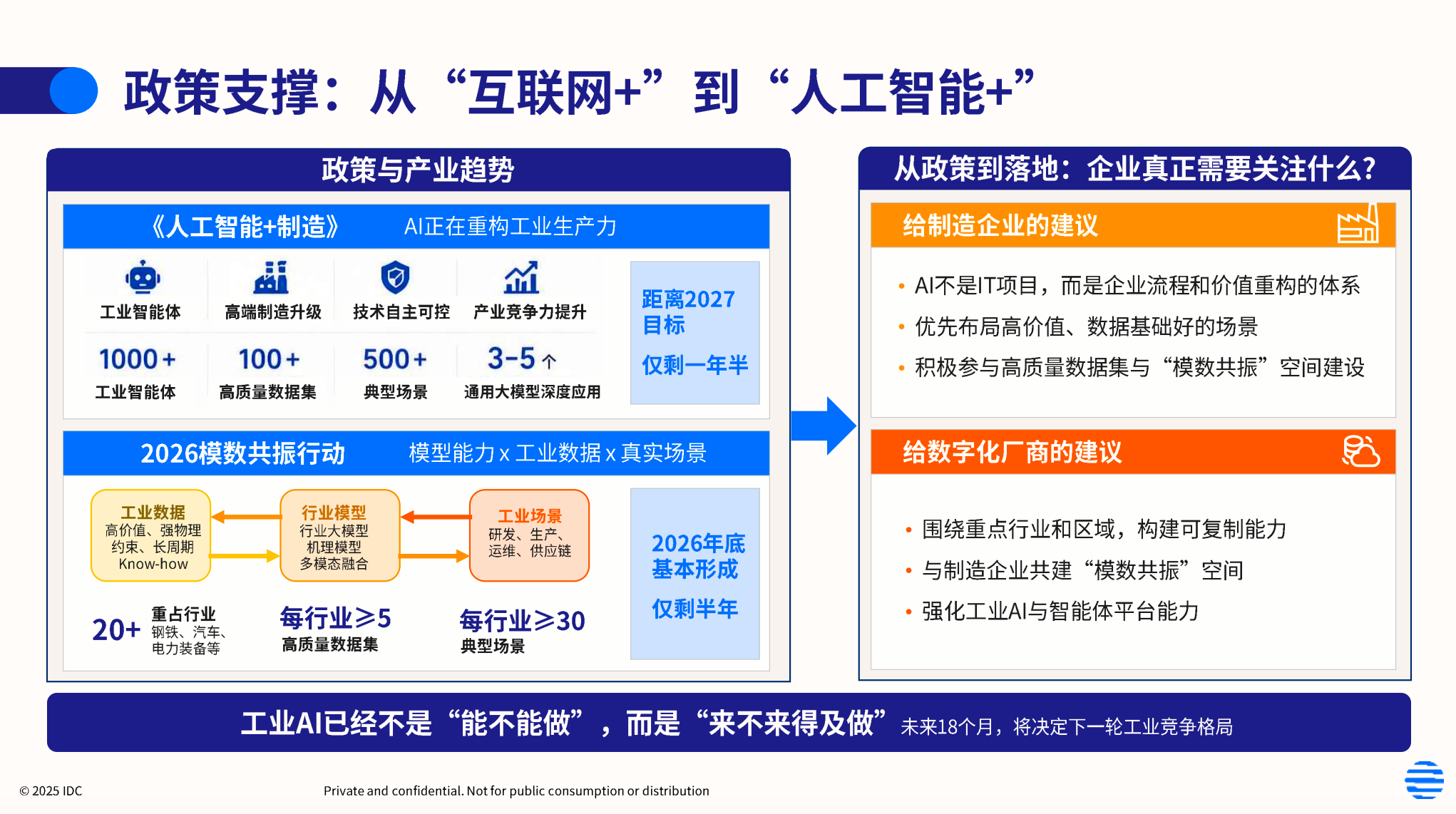

一、政策红利落地,模数共振成为顶层实施主线

我国产业数字化经历清晰迭代:早年 “互联网 +” 侧重设备联网、线上线下打通;如今 “人工智能 + 制造” 聚焦模型、数据、场景闭环,2026 年模数共振行动成为政策落地核心抓手。

1.顶层目标清晰

八部委专项行动明确 2027 年实现1000 + 工业智能体,当前距离目标仅剩一年半;模数共振行动要求2026 年底基本形成数据 — 模型 — 场景良性循环,每个行业打造不少于 5 套高质量数据集、30 个典型可复制场景,重点覆盖钢铁、汽车、电力装备、工业母机、新能源等高价值赛道。

2.政策解决行业核心痛点

长期以来工业 AI 落地三大顽疾:数据孤岛、行业模型泛化能力弱、场景落地无法复用。模数共振以 “以模引数、用数赋模” 为逻辑,推动制造企业、数字化服务商共建模数共振空间,打通数据治理、模型训练、场景验证全链路,完美匹配 IDC 报告提出的产业发展路径。

3.行业资源倾斜

报告数据显示,当前国内工业智能体落地案例中,汽车、高科技电子、装备制造占比超 56%,是 AI 渗透最深的赛道;油气、电力、食品饮料等流程工业加速跟进,全行业 AI 渗透从单一运维,向研发、仿真、工艺、质量、供应链、能碳全链条延伸。

二、工业 AI 四阶段演进:工业智能体正处于产业拐点

IDC 将工业 AI 划分为四个递进阶段,清晰勾勒制造业智能化完整路线,当前全行业集中处于第三阶段工业智能体拐点,第四阶段物理 AI 同步前瞻布局:

阶段 1:代码辅助 CoPilot(已全面普及)

以人机协同工具为主,CAD 参数推荐、代码辅助、文档检索类轻量化 AI 助手,核心价值是辅助人提升操作效率,仅解决单点信息查询问题,无自主决策能力。

阶段 2:知识管理 RAG(行业规模化落地)

企业图纸、工艺文档、设备知识库完成数字化检索,依托大模型知识库实现资料快速调取,解决 “找不到行业 Know-How” 的痛点,但无法自主拆解复杂业务流程、跨系统调度资源。

阶段 3:工业智能体 Agent(当下核心赛道,拐点已至)

报告定义这是现阶段全行业最大共识,56% 新增 AI 落地项目均围绕工业智能体打造。核心能力:长短期记忆、多步骤任务自主规划、跨系统 API 调度、业务闭环执行。

区别于传统 AI 工具:智能体接收自然语言目标,自动拆解流程、调用 ERP/MES/WMS 等多套系统、识别风险、输出多套最优方案,典型场景如供应链订单履约智能体,将原本 5 人 2 小时的人工流程压缩至数分钟完成。

阶段 4:物理 AI(未来中长期方向)

AI 模型直接驱动机器人、产线、机床等具身设备,实现产线全自主无人调度,当前仍处于技术验证阶段,美、中同步并行研发。

关键判断:阶段 3 与 4 并行发展,竞争窗口期极短

开源大模型普及、MCP/CLI/Skill 工程化工具成熟,大幅降低智能体开发门槛;但传统组织架构、工业数据治理不足仍是落地最大阻碍,企业若错过 2026-2027 两年布局周期,将彻底拉开与同行数字化差距。

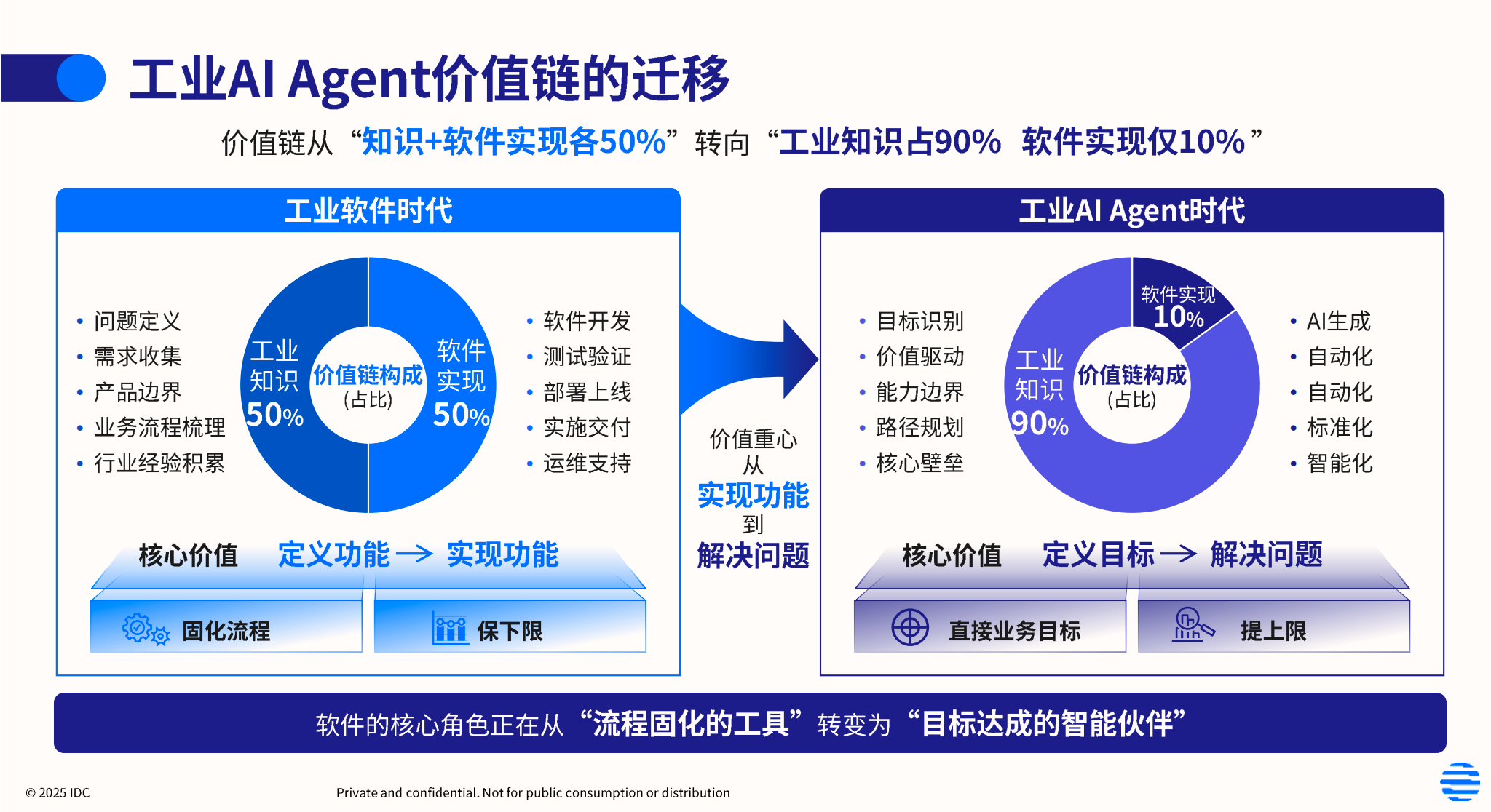

三、工业知识成为核心壁垒,软件工具价值大幅缩水

这份报告最具颠覆性的观点,是工业软件时代与工业 AI Agent 时代的价值链结构彻底反转,直接改写工业软件厂商与制造企业的合作逻辑:

1.传统工业软件时代:知识、软件各占 50%

价值拆分:一半投入行业业务流程梳理、自动化经验沉淀;另一半投入软件开发、实施交付、运维迭代。软件是核心壁垒,厂商依靠定制化代码、项目实施赚取利润,核心价值是 “固化流程、保障生产下限”。

2.工业智能体新时代:工业知识占 90%,软件实现仅 10%

○90% 核心价值:行业工艺机理、设备 Know-How、业务问题定义、标准化流程、场景目标拆解;

○10% 辅助价值:AI 生成代码、接口开发、测试部署、系统运维。

3.底层逻辑变化

传统软件:定义功能、实现功能,守住生产底线;

工业智能体:定义业务目标、自主解决复杂问题,拉高经营上限。

这意味着产业话语权转移:掌握行业工艺、生产数据的制造企业,将成为智能化转型的核心主体;纯软件外包、代码开发厂商竞争优势持续弱化,必须深度绑定行业知识才能生存。

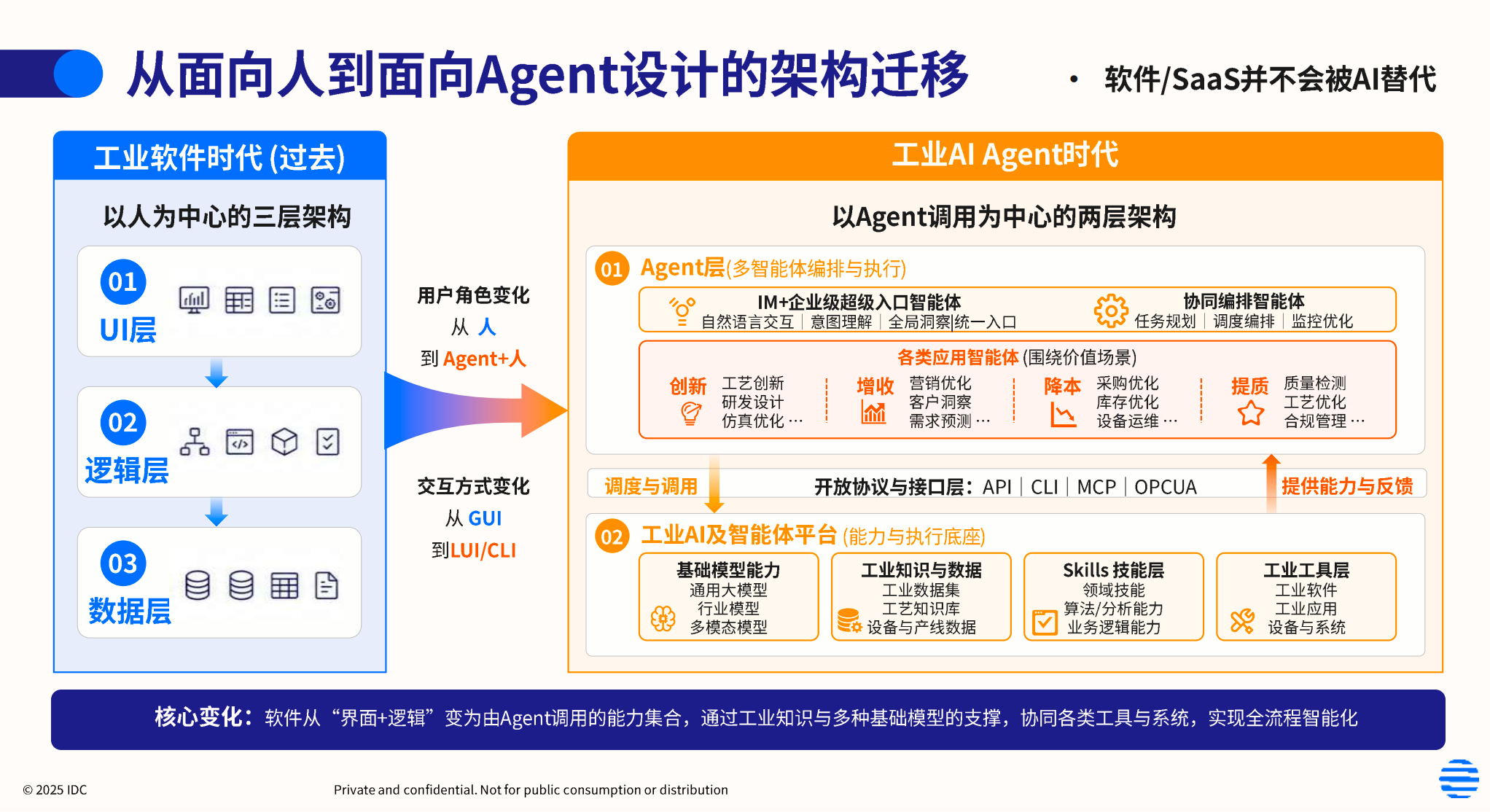

四、从以人为中心三层架构,转向 Agent 驱动两层架构

传统工业软件长期采用UI 交互层 - 业务逻辑层 - 数据层三层架构,所有操作以人为入口;而工业智能体时代,整套系统架构被重塑,核心变化有三点:

1. 交互主体变革:从 “人操作系统” 到 “Agent +人协同操作系统”

新增企业级超级入口智能体,支持 LUI 自然语言、IM 集成、语音交互,无需人工反复切换 MES、ERP、PLM 多系统;智能体作为中间调度中枢,自主完成全局任务编排,人仅负责最终决策、异常干预。

2. 架构精简为两层:Agent 编排层 + 工业工具底座层

•Agent 编排层:多智能体协同调度,分为全局超级入口智能体、场景专用智能体(研发、质量、供应链、能碳等),负责任务规划、监控优化、跨系统协同;

•工业底座层:统一封装通用大模型、行业机理模型、多模态模型、标准化 API/MCP/OPCUA 接口,沉淀可复用 Skills 技能库(设备诊断、工艺仿真、需求预测等)。

3. 软件定位重塑:软件不会被 AI 替代,但会彻底工具化

原有 MES、CAD、WMS 不再是独立封闭系统,而是智能体可随时调用的标准化能力集合;交互方式从鼠标 GUI 为主,转向自然语言 LUI、命令行 CLI 为主,大幅降低跨系统协同成本。

五、工业 AI 赛道高速爆发,智能体形态多元分化

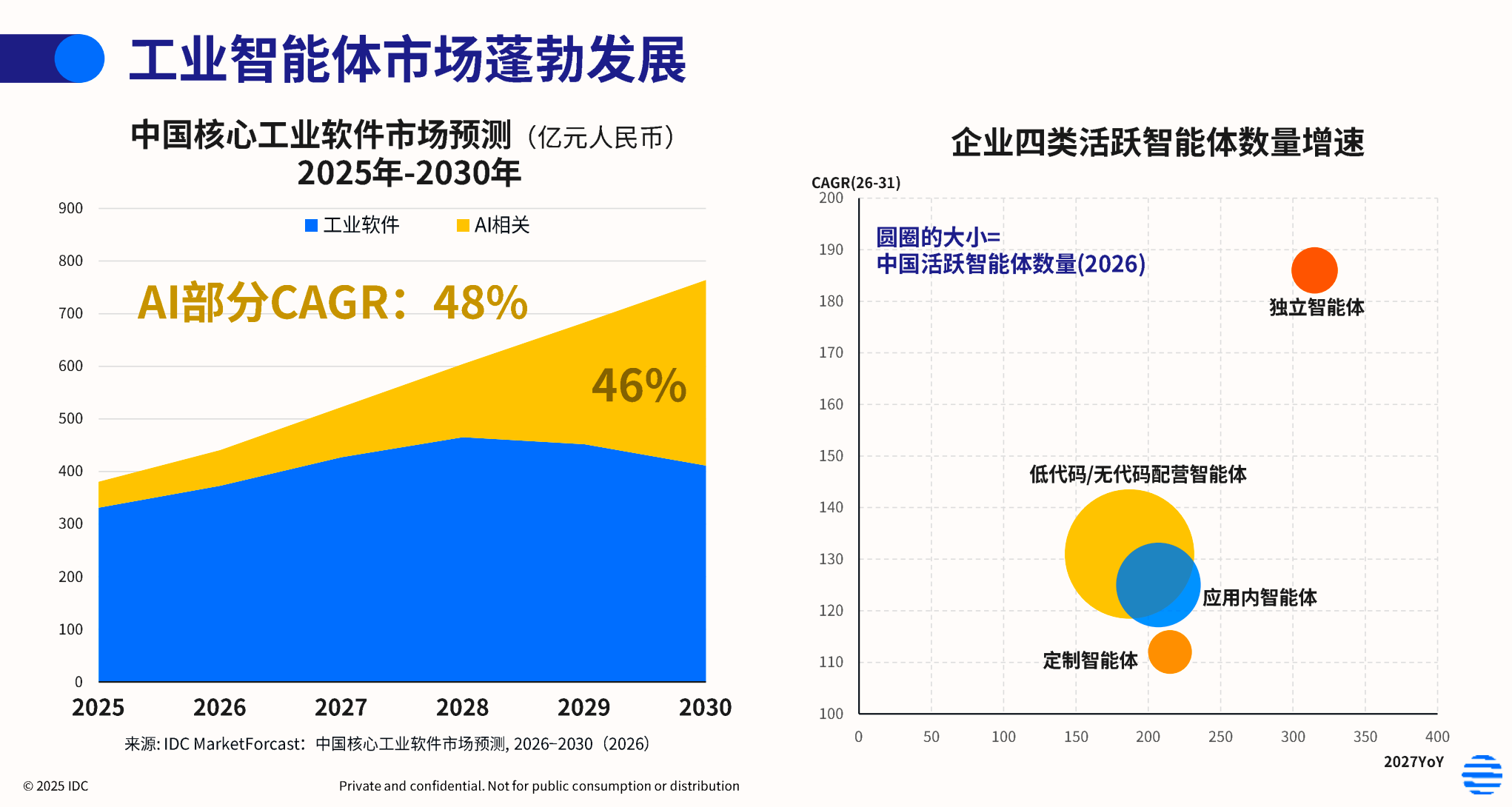

IDC 发布 2025-2030 年中国核心工业软件市场预测,释放明确增长信号:

1.AI 相关工业软件年复合增速 48%,远高于传统工业软件赛道,2030 年市场规模将迎来量级突破;

2.四类工业智能体增速分化(2026-2031 CAGR)

独立智能体增速最高,其次是低代码 / 无代码配置智能体、应用内嵌智能体、行业定制智能体;低代码无代码方案凭借轻量化、低成本优势,成为中小制造企业首选落地路径;

3.多智能体规模化协同成必然趋势

当前仅 23.2% 企业部署 10 个以上智能体,到 2026 年底,超 36.6% 企业将部署 10 套及以上工业智能体。报告特别警示:单智能体独立部署存在上下文污染、故障放大、角色混乱等致命缺陷,未来工厂必然采用多智能体集群分工协作模式。

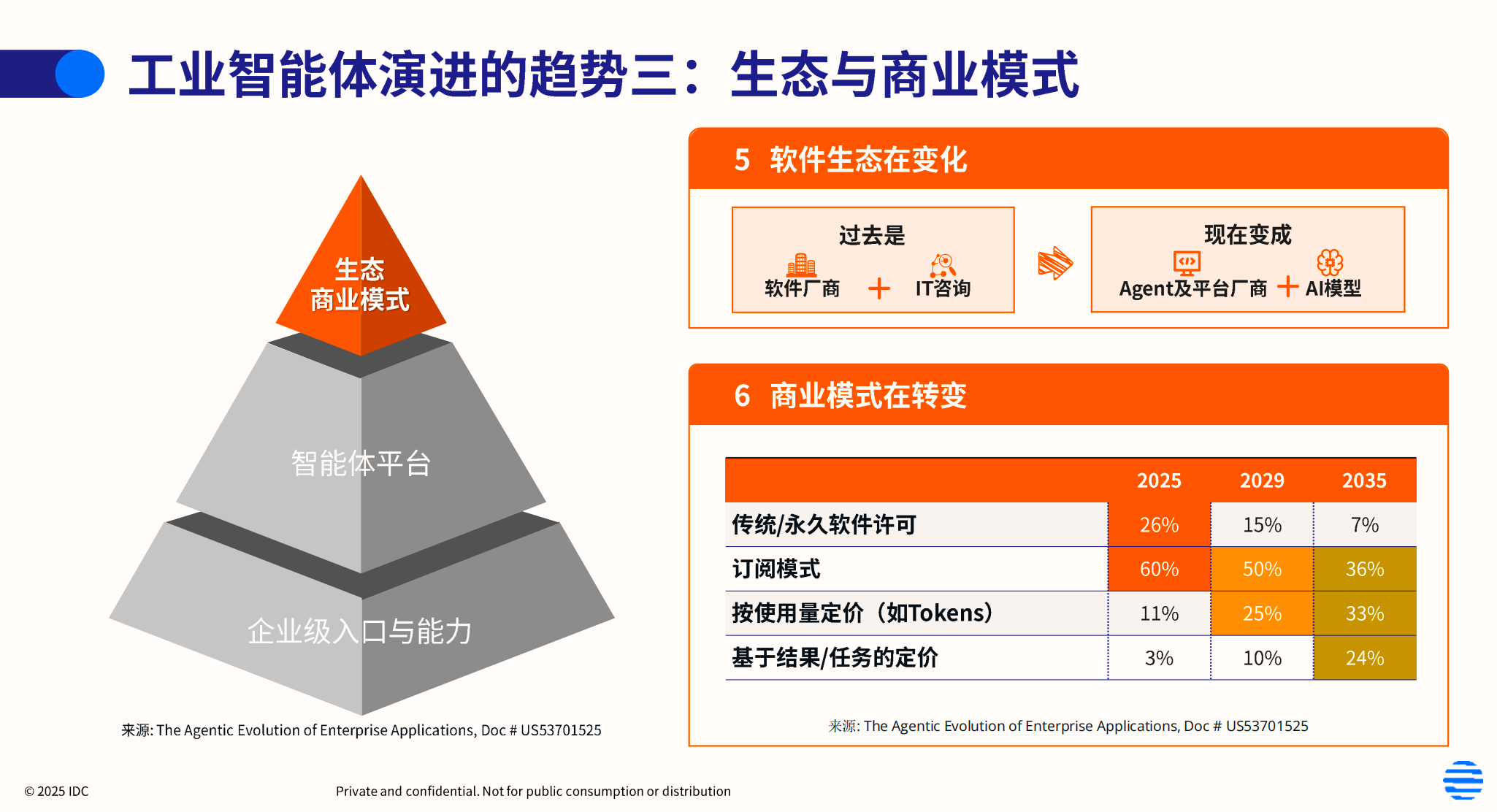

商业模式同步迭代,软件付费逻辑彻底改写

报告梳理 2025-2035 工业数字化商业模式占比变化:

•传统永久软件许可:26%→7%,持续萎缩;

•订阅制:60%→36%,仍是主流但占比下滑;

•按 Token 调用按量付费:11%→33%;

•按业务结果、任务成效付费:3%→24%。

未来服务商将不再单纯售卖软件授权,而是以降本、提质、增收成果作为收费依据,行业 “结果即服务” 商业模式全面普及。

六、三大长期演进趋势,定义工业 AI 未来五年发展方向

结合市场预测与产业落地实践,IDC 提炼工业智能体三大不可逆发展趋势,是企业长期布局核心方向:

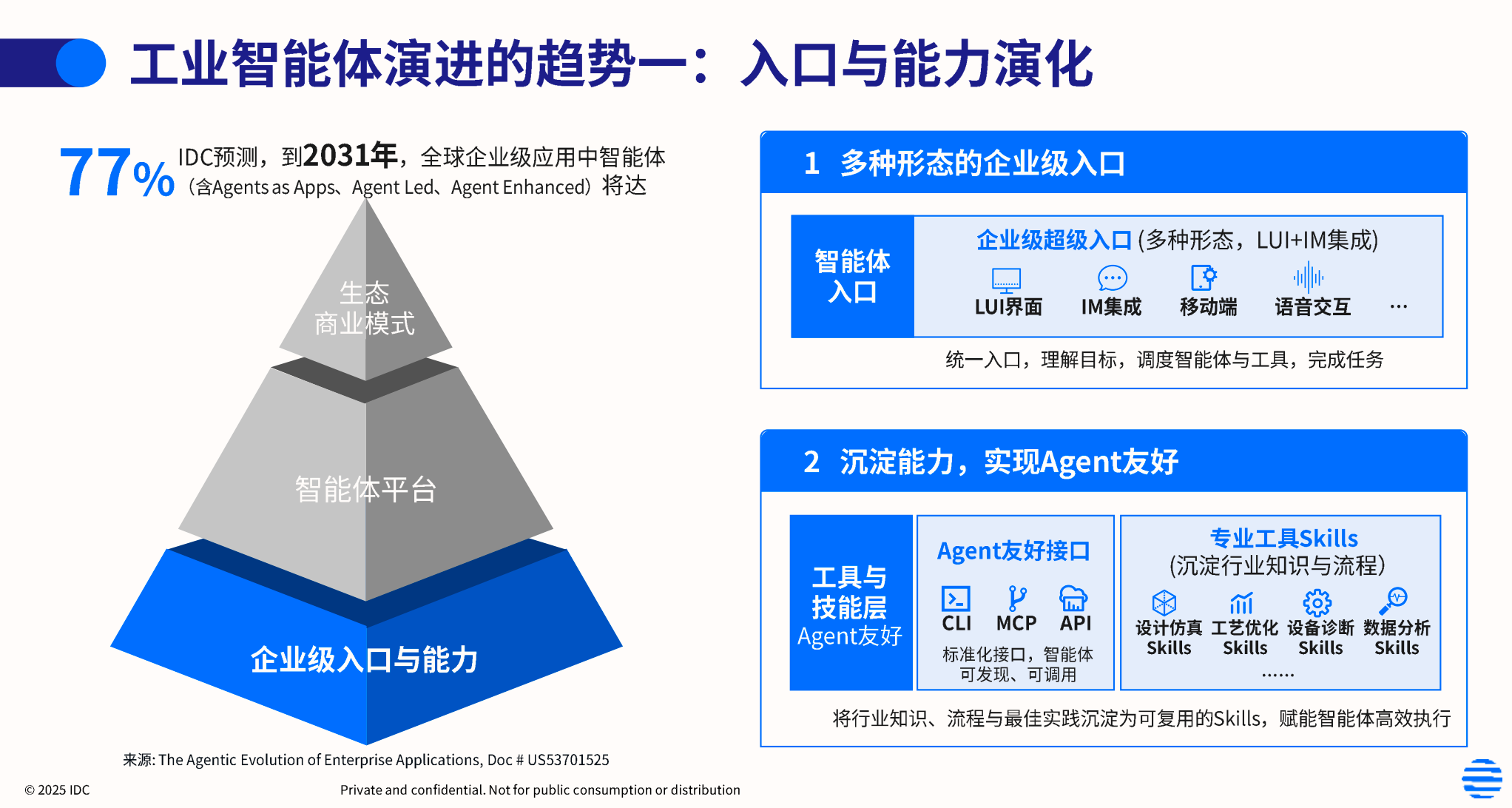

趋势一:统一企业级智能入口,技能库标准化沉淀

到 2031 年,全球 77% 企业级应用将搭载智能体能力;企业统一超级入口集成移动端、语音、IM 多形态交互,把设备诊断、工艺优化、仿真分析等行业能力封装为标准化 Skills。厂商只需开放 API、MCP 标准化接口,智能体即可自动发现、调用工具,大幅降低场景复制成本。

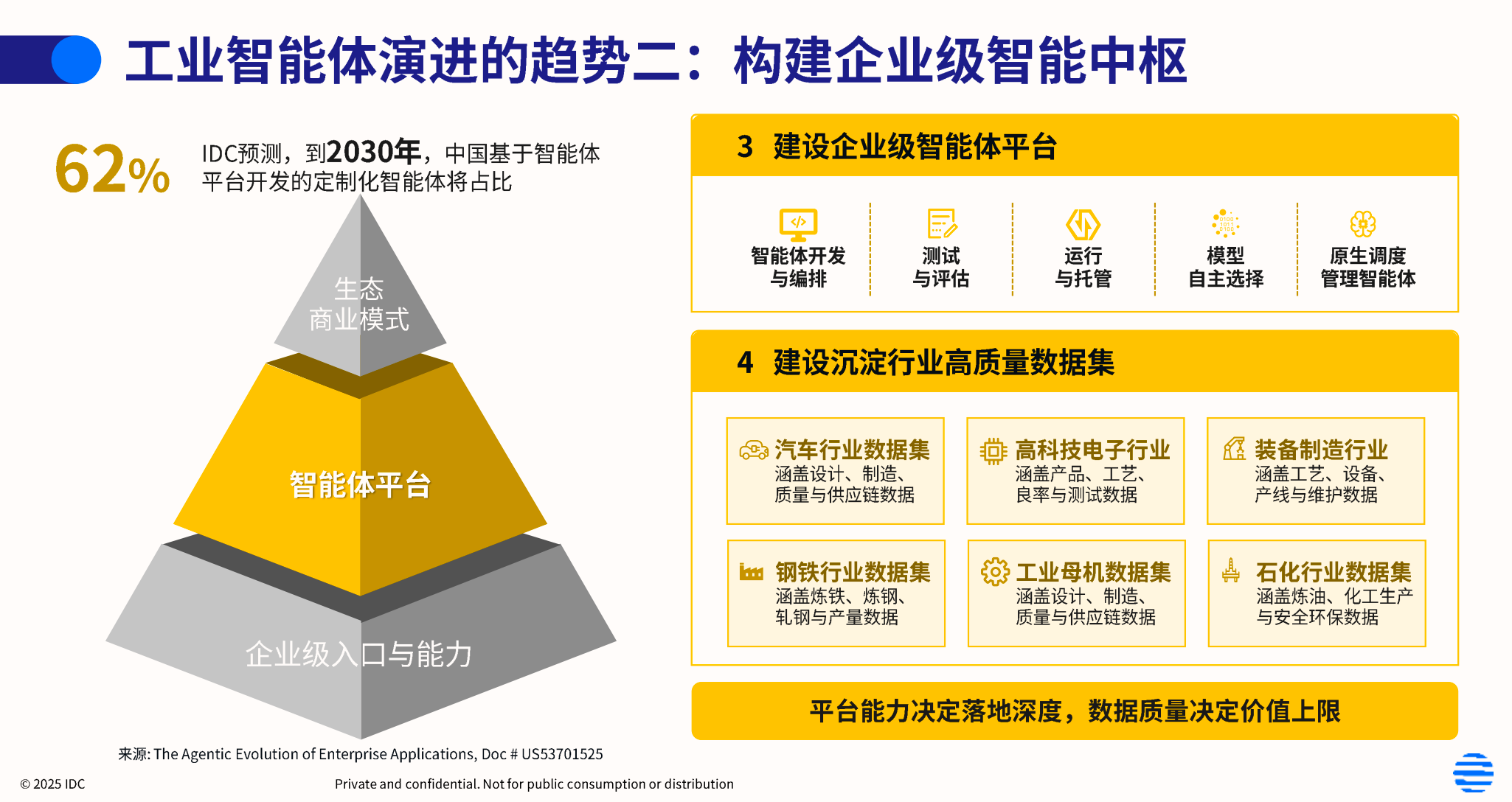

趋势二:自建企业级智能中枢,高质量数据集成为价值天花板

IDC 预测 2030 年,国内 62% 定制化工业智能体将依托自研智能体平台开发。平台能力决定 AI 落地深度,而工业数据质量决定价值上限。

模数共振行动要求各行业搭建专属数据集:汽车覆盖设计制造供应链、电子聚焦良率测试、钢铁覆盖冶炼轧钢、石化覆盖安全环保,完整行业数据资产将成为制造企业核心护城河。

趋势三:产业生态重构,多方协同新模式成型

1.生态主体变化:过去由工业软件厂商、IT 咨询主导;现在形成 AI 大模型厂商、智能体平台企业、制造企业、行业研究院四方协同生态;

2.产业分工细化:大厂搭建通用智能体底座,垂直服务商沉淀行业 Skills,制造企业输出自有生产数据与工艺知识,分工明确、优势互补。

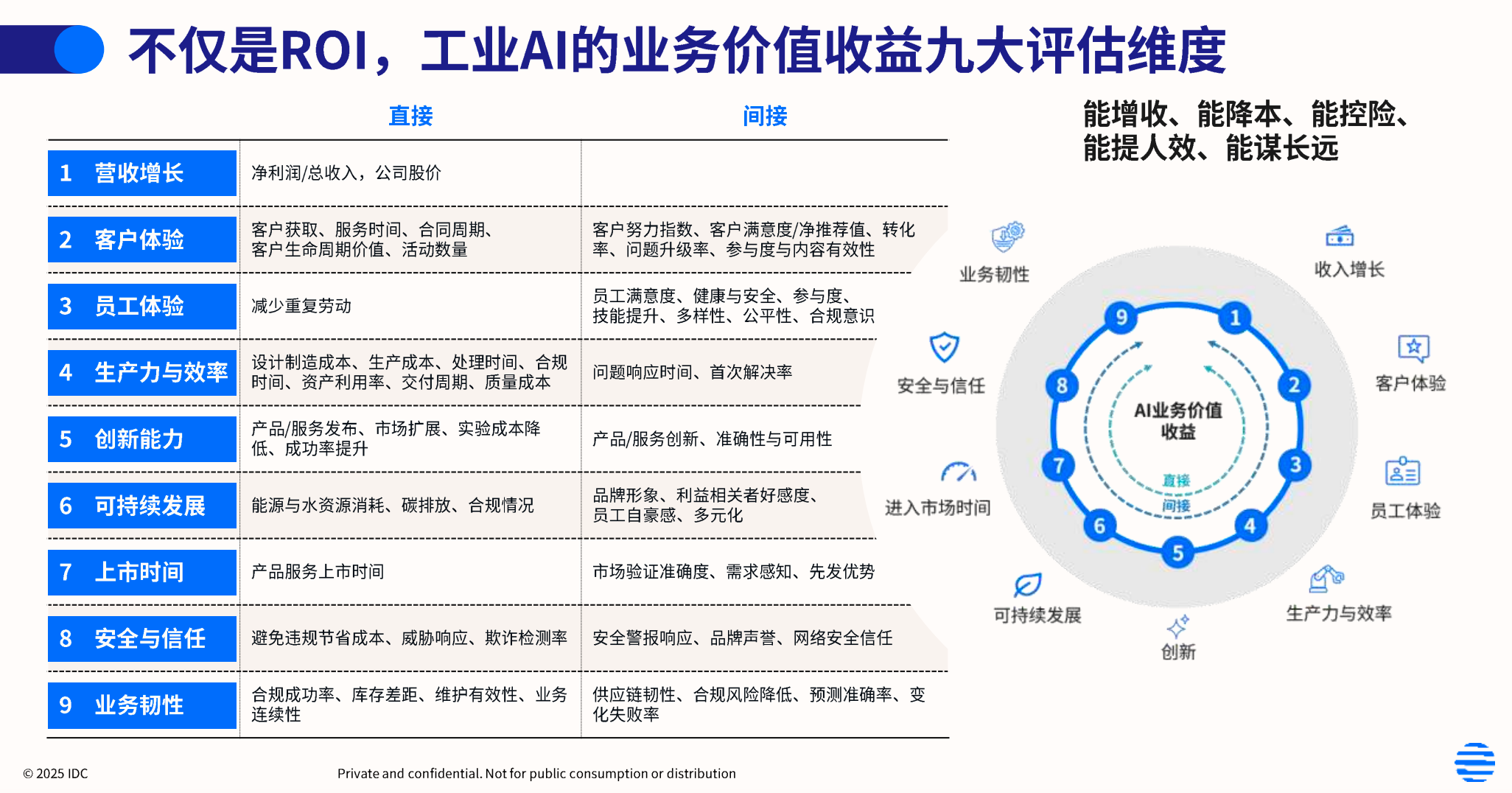

七、九大维度量化工业 AI 真实收益,不止看 ROI

很多制造企业转型陷入误区:仅以短期投入产出比评判 AI 价值,忽略长期综合收益。IDC 建立完整九大价值评估体系,覆盖增收、降本、可持续、抗风险全维度:

1.营收增长:订单转化、新品上市周期、客户生命周期价值;

2.客户体验:交付时效、售后问题率、客户满意度;

3.员工体验:重复劳动减少、一线安全、人力技能升级;

4.生产力与效率:生产周期、设备利用率、问题响应速度;

5.创新能力:研发试错成本、工艺迭代速度、新品成功率;

6.可持续发展:能耗、碳排放、绿色生产合规;

7.上市速度:产品研发落地周期、市场先发优势;

8.安全与信任:数据安全、生产故障、合规风险规避;

9.业务韧性:供应链抗波动、库存平衡、突发事件应对。

以供应链履约智能体为例:传统人工模式依赖经验,订单波动极易出现库存积压、物流延误;智能体自动统筹 ERP、WMS、TMS 多系统,输出成本、时效、折中三套履约方案,同步预判供应链风险,实现降库存、提交付、控风险三重收益,完整覆盖九大评估维度。

八、制造企业 & 数字化厂商双路径布局

面向制造企业:三步走落地工业智能体

1.短期(2026 年内):紧跟模数共振行动,搭建行业数据集

梳理研发、生产、运维三大高价值场景,完成设备、工艺、质量数据标准化治理,优先布局质量检测、预测性维护、供应链排产三类成熟智能体场景;

2.中期(2026-2027):搭建企业智能体平台,推进多智能体协同

统一底座接口,沉淀自有行业 Skills,避免单点智能体信息孤岛;优先选择低代码配置型智能体,降低定制开发成本;

3.长期(2027 年后):布局物理 AI,打通产线自主闭环

推动智能体直接联动机床、机器人等 OT 设备,实现全流程自主调度,构筑长期产业竞争力。

面向数字化 / 工业软件厂商:两大转型核心动作

1.重构产品架构:放弃传统封闭三层架构,打造 Agent 友好型两层平台,开放标准化 API、MCP 接口,将原有软件功能封装为可调用技能库;

2.深度绑定行业 Know-How:从代码实施服务商转向行业知识服务商,联合头部制造企业共建模数共振空间与行业数据集,适配 “按结果付费” 新型商业模式。

结语

当下中国制造升级已告别数字化 1.0 单点改造、2.0 系统集成阶段,正式迈入工业智能体驱动的自主智能化 3.0 时代。政策端模数共振行动全面护航,市场端 AI 工业软件增速接近 50%,技术端多模态大模型、智能体工程工具持续成熟,多重红利叠加之下,产业竞争窗口转瞬即逝。

正如 IDC 报告核心警示:未来 18 个月的布局,将决定制造企业未来十年的行业位次。对所有从业者而言,工业 AI 不再是加分项,而是生存必备能力;以工业智能体为核心、以模数共振为路径、以行业知识为壁垒,才是适配新时代的中国制造升级新范式。

参考来源:IDC《工业 AI 驱动的中国制造新范式》2026 年 5 月行业洞察、工信部 & 国家数据局 2026 模数共振行动文件

暂无评论,等你抢沙发

对话侯康选: 从“抢修”到“预防”,智能IT运维的正确打开方式

中小企业数字化转型框架与总路线图